持续的贸易中断和地缘政治考量促使新物流走廊开发备受关注。惠誉表示,中东和北非地区的紧张局势将持续推动替代性陆路贸易路线的基础设施投资★。印度-中东-欧洲走廊作为替代性贸易路线备受关注,但其实现取决于多种因素。撒哈拉以南非洲地区的物流走廊开发受到国际市场对关键矿产和大宗商品需求的推动,坦赞铁路和洛比托走廊项目将成为发展重点。

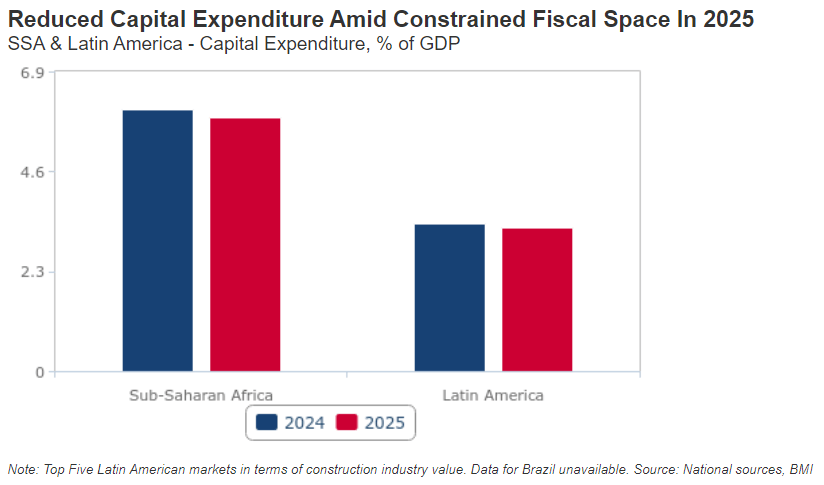

撒哈拉以南非洲及拉丁美洲等新兴市场公共基础设施的财政支出预计将出现缩减,私人投资则有望增长尊龙新版开户 ★。2025年,由于债务负担沉重和政府收入受限,撒哈拉以南非洲、拉丁美洲等新兴市场公共基础设施投资将面临严峻挑战★。一方面公共债务水平居高不下★,偿债成本不断上升★,给政府财政带来了巨大压力★。另一方面,受全球经济形势和地缘政治因素的影响,国际援助和融资环境也面临不确定性,进一步限制了政府收入的来源★。对于依赖政府投资的交通基础设施和社会住房领域,公共投资减少的负面影响尤为突出。惠誉认为★,面对债务压力和财政整顿的双重挑战,政府将积极寻求与私人资本合作的机会,通过简化审批流程、提供税收优惠和完善PPP法律框架等措施,为私人投资者创造更有利的环境。公私合营模式和其他私人参与方式将为新兴市场基础设施发展带来更多的发展机遇和活力★。在能源转型加速推进、能源供应安全备受瞩目以及全球关键矿产资源需求激增的大环境下,采矿、电力与物流等领域将更受私人资本青睐★。

随着特朗普重返白宫,特朗普第二任期内政策的调整和落实方向将增加相关项目的不确定性★。特朗普可能对建筑和基础设施领域的联邦政策进行重大调整,重新评估现有法律的实施情况,并可能重新分配资金和改变优先事项★。惠誉认为,特朗普第二任期将极有可能会降低《通胀紧缩法案》的补贴力度,降低国家财政对可再生能源和绿色转型的资金支持,影响电动汽车和电池制造业的发展★。在国际层面,特朗普政府可能会继续对气候治理的国际合作持保守态度。如果美国再次退出《巴黎协定》将很可能会引发其他国家的效仿,从而给气候治理的国际合作带来负面冲击★。

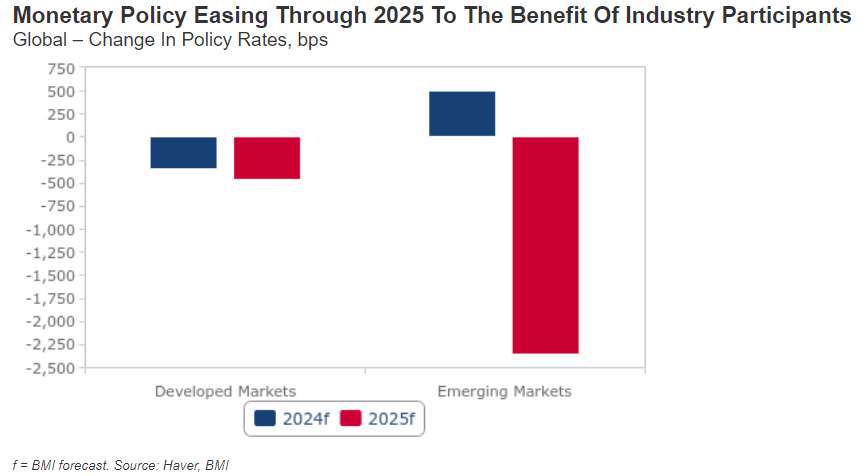

货币政策放宽为建筑业发展带来诸多机遇★,但放宽的幅度和行业受益程度仍存在不确定性。惠誉预测,2025年全球货币政策将继续呈现相对宽松的态势,这一趋势在新兴市场国家与发达经济体中均有所体现。对于建筑业而言,在宽松政策的推动下尊龙新版开户 ★,融资受限的问题将有所缓解,私人资本的积极性也将得到提振。但是,由于投资决策和建筑活动存在一定的滞后性,这些积极影响可能要到2025年之后才能完全显现★。此外,货币政策放宽的幅度和行业受益程度仍存在不确定性★。这主要取决于未来一段时间内的经济政策走向。例如★,减税、贸易关税和赤字支出等政策措施可能导致通胀压力上升,从而减缓货币政策放宽和融资改善的步伐。

惠誉最新分析预测,2025年,全球建筑业在世界经济增长放缓的背景下仍将保持稳健增长★。但是,区域增长不均衡★、货币政策调整★、新兴市场公共支出能力有限以及特朗普重返白宫带来的不确定性等多重挑战依然存在★。

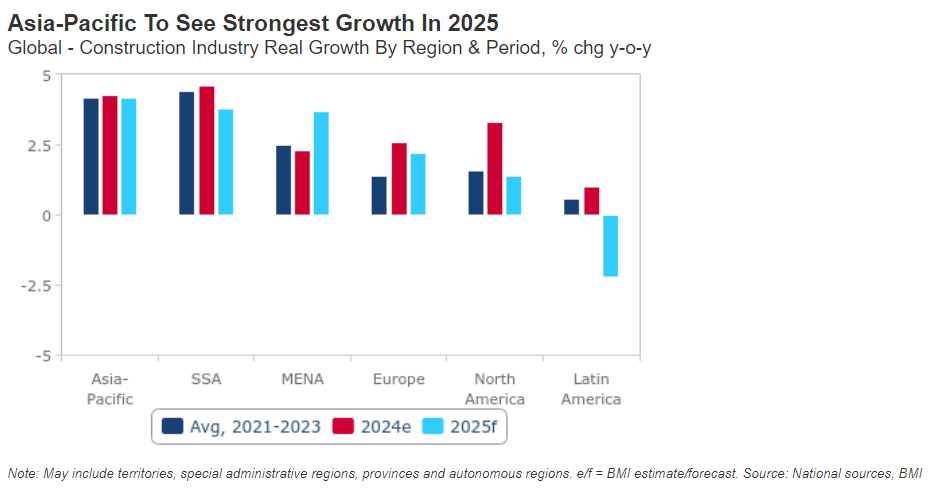

全球建筑业仍将保持稳健增长★。惠誉预测★,2025年全球建筑业有望实现2.7%的同比增长,预期增速相较于2023年的3★.2%和2024年的3.4%略有放缓★,略高于2014年至2023年的年均增长率2★.6%。从区域层面来看,2025年亚太地区建筑业有望同比增长4.2%尊龙新版开户 ,并释放2.5万亿美元的市场机会★,业务规模占全球市场总额的39★.7%★,成为引领全球建筑业增长的主力市场★。中东和北非(MENA)地区、撒哈拉以南非洲(SSA)地区以3★.8%的同比增速紧随其后。这一增速对于撒哈拉以南非洲地区来说,低于2024年4★.6%的预期增速;对中东北非地区来说★,则高于2024年2.2%的预期增速★。北美★、欧洲等发达地区的建筑业增长可能相对平缓,但仍将保持正增长态势。其中,2025年欧洲建筑业预计同比增长2★.2%,北美地区预计同比增长1.4%★。相比之下,拉丁美洲建筑业活动将显著减弱★,2025年预计同比下降2★.2%。